Məhsulun həqiqi maya dəyərini müəyyən etmək üçün birbaşa materialları, birbaşa əmək haqqını, əlavə xərcləri, tullantıları, subpodratçılığı, enerji və amortizasiya xərclərini birlikdə hesablamalısınız. Ayaqqabı, tekstil, dəri, mebel, metal və qablaşdırma istehsalında geniş yayılmış bir səhv, xərclərin materiallar siyahısında göstərilən material miqdarı ilə məhdudlaşdırılmasıdır.

Təxmini dəyəri hesablamadan əvvəl, təxmini maya dəyərinin əsasını təşkil edəcək miqdarları müəyyən etmək üçün tələb olunan mühəndislik tədqiqatlarını aparmaq lazımdır. Buraya torpaq və torpaq tədqiqatlarının aparılması, layihələrin hazırlanması (tikinti işləri üçün icra layihələri, mümkün olduqda digər işlərin hissələri üçün icra layihələri və mümkün olmayan hallarda hissələr üçün yekun layihələr), miqdar siyahısının və qiymət siyahılarının hazırlanması və təxmini maya dəyəri hesablamasının əsasını təşkil edəcək qiymətləri və bazar qiymətlərini müəyyən etmək daxildir.

Məhsulun həqiqi maya dəyərini müəyyən etmək üçün birbaşa materialları, birbaşa əmək haqqını, əlavə xərcləri, tullantıları, subpodratçılığı, enerji və amortizasiya xərclərini birlikdə hesablamalısınız. Ayaqqabı, tekstil, dəri, mebel, metal və qablaşdırma istehsalında geniş yayılmış bir səhv, xərclərin materiallar siyahısında göstərilən material miqdarı ilə məhdudlaşdırılmasıdır.

Qiymətləndirmə, müştərinin almaq və biznesin satmaq istədiyi məhsul və ya xidmətin qiymətini müəyyən etmək prosesidir. Düzgün qiymətin seçilməsi gəlir və mənfəətin artmasına, bazar tələblərinin ödənilməsinə və müştəri sadiqliyinin qurulmasına kömək edə bilər. İstehlakçının ödəməyə hazır olduğu qiymət şirkətin xərcləri ilə əlaqəli deyil. Alıcılar məhsul və ya xidmətdən aldıqları dəyərlə daha çox maraqlanırlar.

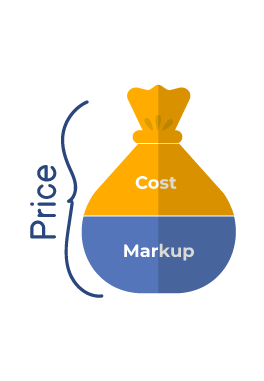

Məhsulun qiyməti iki komponentdən ibarətdir: maya dəyəri və əlavə dəyər. Maya dəyəri məhsulun özünün əldə edilməsi və ya istehsalı xərcləridir. Maya dəyəri isə öz növbəsində aşağıdakı xərclərdən ibarətdir: Birbaşa xərclər - istehsal xərcləri: xammal, işçilərin əmək haqqı; pərakəndə satış üçün: məhsulun əldə edilməsi xərcləri. Dolayı xərclər - malların istehsalı və ya tədarükü ilə birbaşa əlaqəli olmayan xərclər.

Daxili amillər şirkətin idarə edə biləcəyi amillərdir. Maya dəyəri. Bu, şirkətin məhsul və ya xidmətlərin istehsalı və satışı üçün bütün xərcləridir. Xərclər nə qədər yüksəkdirsə, müəssisənin mənfəəti və gəlirliliyi bir o qədər aşağı olur. Qiymət seqmenti. Bunlar oxşar xüsusiyyətlərə və qiymətlərə malik məhsulların bölünə biləcəyi qruplardır. Həyat dövrü mərhələsi. Məhsulun inkişaf mərhələsindən asılı olaraq, onun qiyməti dəyişəcək. Məhsulun keyfiyyəti. İstehsal xüsusiyyətləri.

Müştəri cəlb etmə dəyəri və ya CAC, sözün əsl mənasında "müştəri cəlb etmə dəyəri" kimi tərcümə olunur. CAC hər yeni müştərinin şirkətə nə qədər başa gəldiyini ölçür. Bu, marketinqdə ən əsas və ümumi ölçülərdən biridir. CAC-ın hesablanması prinsipi həmişə eynidir: marketinq xərcləri əldə edilmiş müştərilərin sayına bölünür. Xidmətlərin maya dəyəri müştərinin sifarişi üzrə işlərin yerinə yetirilməsi ilə bağlı xərclərin qiymətləndirilməsidir. Planlaşdırılmış və ya faktiki xərcləri müəyyən etmək üçün istifadə olunur. Xidmətlərin maya dəyəri aşağıdakıları müəyyən etmək üçün lazımdır: faktiki maya dəyəri; standartlar nəzərə alınmaqla ümumi maya dəyəri; gəlirlilik; əmək intensivliyi; fərdi komandaların məhsuldarlığı; maya dəyərini azaltma metodları; və əmək və material ehtiyatları.

Maya dəyəri satıcı və ya istehsalçı tərəfindən məhsul yaratmaq və ya təchizatçıdan almaq üçün xərclənən pul məbləğidir. Maya dəyəri bütün xərclərin cəmidir: istehsal, logistika, anbar icarəsi və işçilərin əmək haqqı. Maya dəyəri həmçinin digər komponentləri də əhatə edir: vaxt, səy və məhsulun dəyəri. Bu elementlərdən satıcı maya dəyərinə əlavə haqq hesablayır.

İnvestisiyaların maliyyələşdirilməsi üçün istifadə edilən kreditlər üzrə faizlər, əsas vəsaitin yaradılması dövrünə aiddirsə, amortizasiya ediləcək investisiya dəyərinə əlavə edilməlidir; əməliyyat dövrünə aid faizlər birbaşa aid olduğu illərdə xərclərə silinməli və ya dəyərə daxil edilməklə amortizasiya edilməlidir. Xarici valyuta kreditləri ilə xaricdən idxal edilən əsas vəsaitlərlə bağlı hissə-hissə ödənişlərin idxal zamanı və ya sonra qiymətləndirilməsindən yaranan məzənnə fərqləri, əsas vəsaitin əldə edildiyi dövrün sonuna qədər aktivin dəyərinə əlavə edilməlidir.

Bu metoddan istifadə edərək SSY və ya TSY hesablamaq üçün avadanlığın çatdırılma zamanı dəyəri məlum olmalıdır. Bu metodda birbaşa xərclərə daxil olan maddələr avadanlıq dəyərinin faizi kimi hesablanır. Kapital qoyuluşundakı digər maddələr birbaşa dəyərin faizi kimi hesablanır. Bu metod, əvvəllər tikilmiş obyektin dəyərindən istifadə etməklə fərqli tutuma malik yeni, oxşar obyektin investisiya dəyərini hesablamaq üçün istifadə olunur. Buna görə də, dəstək əvvəlcədən olduğundan İnvestor adından toplanan milyonlarla vəsait əsas investisiyaların dəyərini azaldan amildirsə, vergi ödəyiciləri bu mükafatları hesablandıqları tarixdə reallaşdırılan əsas investisiyaların dəyərindən çıxa bilərlər.

Dövriyyə Nisbəti = Ümumi illik satış / Əsas kapitala investisiya. Dövriyyə Nisbəti = 1 / Kapital Nisbəti.

Bu elementləri birləşdirməklə, müəssisələr real qiymətlərə və xərclərə nəzarətə nail ola, rəqabət üstünlüyü əldə edə və davamlı gəlirlilik əldə edə bilərlər.